はじめに

一人暮らしの生活。家賃の振込、光熱費の請求、スーパーでの買い物。

全部ひとりで管理していると、ふとした瞬間に思うんです。

「この先もちゃんとやっていけるかな?」って。

特別贅沢をしているわけじゃないのに、月末になると残高が気になる。

急な出費が重なると、心にも余裕がなくなる。

そんな不安から、「少しでも備えておきたい」と思うようになりました。

この記事では、今の私の家計と、持たない暮らしが家計にどのような影響を与えるかを書いていきたいと思います。

同じように感じている方のヒントになればうれしいです。

現在の家計について

資産形成をしていると「周りの人はどのくらい使っているのだろう?」「毎月いくら貯めているのだろう?」と気になる思います。

私の毎月の支出と資産ポートフォリオはざっくり見るとこんな感じです。

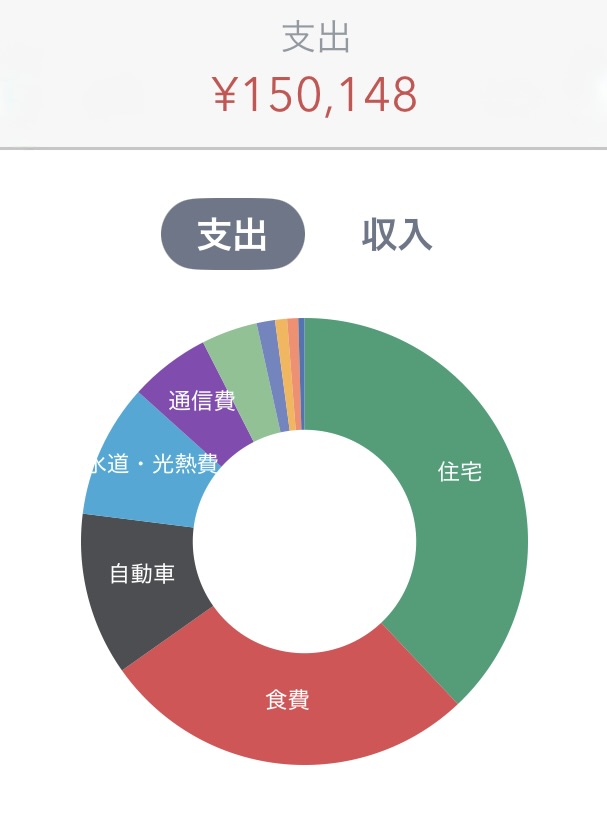

毎月の支出

*スクリーンショットのため一部見切れていますが税・社会保障費は2円です。

この月は交際費と遊興費がなかったり、通信費の年払いや水道代が重なっておりますが、毎月の支出は約16万前後です。

次に2024年統計局の単身男性の「家計調査」年齢階層別詳細表をもとにまとめたものを見ると、

| 年齢層 | 支出合計(月額) | 食費 | 光熱・水道 | 交通・通信 | 教養・娯楽 | 交際費など |

|---|---|---|---|---|---|---|

| 〜34歳(若年層) | 約160,000円〜 | 約40,000円 | 約11,000円 | 約20,000円 | 約15,000円 | 約10,000円 |

| 35〜59歳(中年層) | 約188,000円 | 約52,000円 | 約12,000円 | 約31,000円 | 約20,000円 | 約11,000円 |

| 60歳以上(高齢層) | やや減少傾向 | — | — | — | — | — |

私は現在34歳です。若年層の分類ですので平均の約16万円以内に収められています。

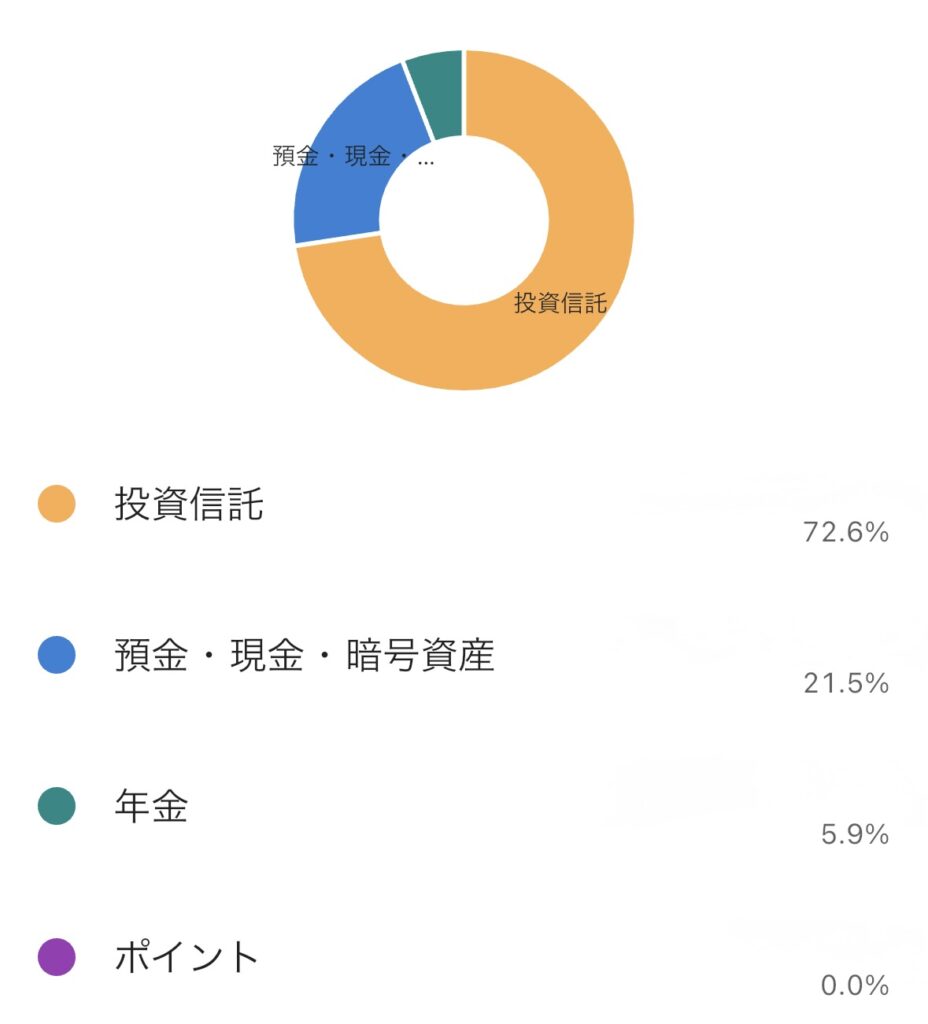

資産ポートフォリオ

年金はイデコになっているため、投資信託に8割現金2割というポートフォリオになっています。

投資信託の種類は全世界株のみです。

個別株は考えることが多いので時間をかけて勉強しない限りはおすすめしません。

資産形成で大切にしている方針

まずは支出の見直しを!

資産形成をするにもまずは支出を減らして元手を作らなければ話になりません。

「増やすこと」よりも、まずは「減らせるムダがないか」を見ましょう。

おすすめは

- 使っていないサブスクの解約

- 格安SIMへの乗り換え

- 不必要な保険の解約

多少時間はかかりますが、月に数千円の見直しでも1年で数万円。

それをそのまま「投資・貯金の原資」にすれば、かなりの差になります。

無理のない仕組みを作る

何事も続けるためには、がんばらなくても自然に積み重なる仕組みが必要です。

たとえば私は毎月の給料から

- 積立NISAへ自動で定額投資

- 銀行口座から別口座への自動振替(先取り貯金)

を設定します。

こうすることで、「使ってから貯める」のではなく、「使う前に貯めておく」スタイルが自然と定着しました。

少額でもOK。続けることが一番の資産!自動化すると“判断するストレス”もなくなります。

「持たない暮らし」が支出にも影響したこと

- 一時的な流行より、「長く心地よく使えるかどうか」

- 数が少なくても、自分に合ったものなら十分

- 判断軸が明確になると、無駄も迷いも減っていく

「どれを買うか」も「どこに投資するか」も、

その選択の根っこにあるのは、“本当に自分にとって必要か”という問いです。

暮らしを見直すことが、自然とお金の価値観まで整えてくれた。

そんな実感が、今の私の資産形成を支えてくれています。

おわりに

特別な知識やスキルがなくても、考え方と仕組みが整えば、誰でも資産形成は始められます。

- 頑張りすぎない

- やめない仕組みを作る

- 見直すクセをつける

これを習慣にするだけで、お金の不安はぐっと減り、暮らしも気持ちも整っていきます。

未来の自分をちょっとだけ助けるために、今日できる小さな一歩から、始めてみませんか?

以上最後まで読んでいただきありがとうございました。